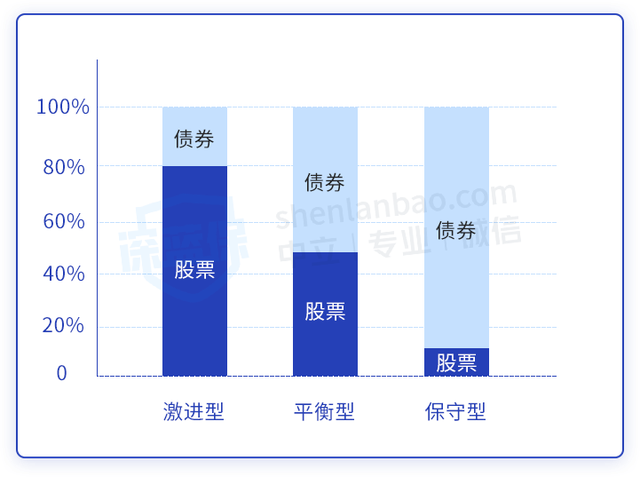

博鱼电竞人生在世生活花钱是在所难免的。孩子的学费、老人的养老金都是一笔不小的支出。如果想为这种刚性支出攒一笔钱,那年金险会非常合适。

大家在平时接触比较多的寿险是定期寿险,万一家庭支柱不幸走得太早,可以给家人留一笔钱,也算是一种安慰。

很多人会把保额和现金价值经常搞混,在计算收益时,我们只需要重点关注现金价值,它是我们退保(退出投资)时拿到的钱。

现在市场上的增额终身寿,收益最高在 3.5% 左右,和年金险类似,优点都是收益稳定。不同的是,年金险在预定年份会自动给钱,而增额终身寿不会。

但如果需要用钱,也可以手动申请 减额提取,把增额终身寿的现金价值拿出来用。

现在很多人都习惯把闲钱放在支付宝的余额宝里,方便用时可以随时提取,非常方便。万能险就相当于保险界的 余额宝,有闲钱可以随时投入,急需用钱也可以随时提取。

投连险就是保险界的 基金。客户把钱交给保险公司,由专业团队打理,可能回报丰厚,也可能严重亏损。

复利是指在计算利息时,某一计息周期的利息是由本金加上先前周期所积累利息总额来计算的计息方式。

与复利有一定相关的词叫单利,单利是指简单的累加,公式是:本息和=本金×(1+利率×n),(n=时间)

而复利简单说就是“利生利”,就是把每一分赢利全部转换为投资本金,公式是:本息和=本金×(1+利率),(n=时间)

这里的“年”并不是真正的一年,而是一个固定期限的含义。比如你每月获取固定工资收入,或每月固定支出一笔房贷,都是年金的一种形式。

深蓝君在上面提到的几种理财保险中,增额终身寿险和年金险收益都是呈福利增长的,是复利投资理论最直接的体现。

两种收益都是确定的,每年安全性都是极高的,且都比较适合做长期理财规划,都比较适合拿来做养老金、教育金和财富传承。

具体榜单和产品推荐之类的内容大家可以翻看一下深蓝君之前写的文章,有很多都比较详细,大家可以看看。

总的来说,理财型保险安全性高,收益稳定。如果你的基础保障配齐了,手里还有闲钱,想进行理财,可以考虑理财型保险。

但是还是要提醒大家,在购买产品时,一定要了解产品的具体条款,要关注合同上所保障的具体权益,根据自身的承受能力进行投资。

以上就是“理财型保险有哪些?复利保险理财怎么样?”的全部内容了,如果大家还有其他疑问,或者想咨询有关保险的其他问题,可以私信深蓝君1v1咨询。

这里是深蓝保&专心保险经纪,银保监会认证的持牌机构,专注保险测评5年有余,累计测评产品3500+款,全网粉丝超700万人。

本网凡所涉及保险条款的内容仅供参考,并均以投保当时的保险合同为准。本网法律顾问:北京市高朋律师事务所